Se você já se perguntou por que imóvel é tão caro no Brasil, provavelmente vai se identificar com esse desabafo que já virou meme entre Millennials e Gen Z: “Logo na minha vez de virar adulto, tudo ficou mais caro.”

Se essa sensação te acompanha, saiba que não é drama. É matemática. E essa conta não está fechando…

Na época dos nossos pais, comprar um imóvel era difícil, mas possível. Hoje, é como caminhar em direção ao horizonte: por mais que você avance, ele continua sempre à mesma distância. Como se a chegada fosse mera utopia.

O sonho da casa própria, símbolo de estabilidade para gerações anteriores, virou item de colecionador. O mercado está transformando uma multidão em inquilinos por vocação forçada: a chamada “geração do aluguel”.

Portanto, para quem quer saber por que imóvel é tão caro no Brasil:

O primeiro passo é olhar para os dados

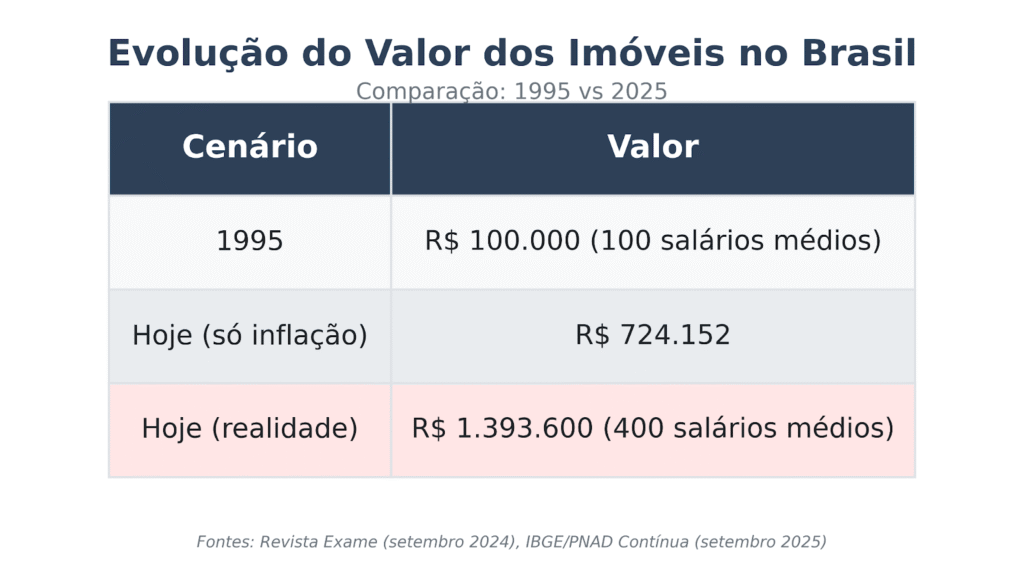

Segundo o IBGE, em 1995, um imóvel de R$ 100 mil equivalia a cerca de 100 salários médios.

Hoje, esse mesmo imóvel, se corrigido apenas pela inflação oficial, deveria custar R$ 724 mil. No entanto, seu preço real no mercado beira os R$ 1,4 milhão.

Isso representa 400 salários médios atuais (de R$ 3.484).

Em outras palavras, o esforço necessário para comprar o mesmo imóvel quadruplicou, com os preços subindo 92% acima da inflação oficial. Veja:

Isso explica, em partes, por que no Brasil um imóvel é tão caro. Mas vamos avançar um pouco mais na leitura desses dados.

Essa dificuldade de comprar imóveis se reflete diretamente no aumento do número de inquilinos.

Dados da PNAD Contínua de 2024 mostram que 23% dos domicílios brasileiros são alugados, um recorde. Em outras palavras, são nada menos que 17,8 milhões de lares.

Para se ter uma ideia da mudança drástica:

- No Censo de 2000, eram apenas 12% da população vivendo de aluguel;

- Em 2016, eram 12,3 milhões de domicílios alugados;

- Deois, em 2024, o número saltou para 17,8 milhões; um aumento de 45,4% em apenas 8 anos.

Ou seja, em pouco mais de duas décadas, o percentual de pessoas que não conseguem comprar um imóvel praticamente dobrou.

E, pra piorar…

A pandemia agravou o cenário imobiliário

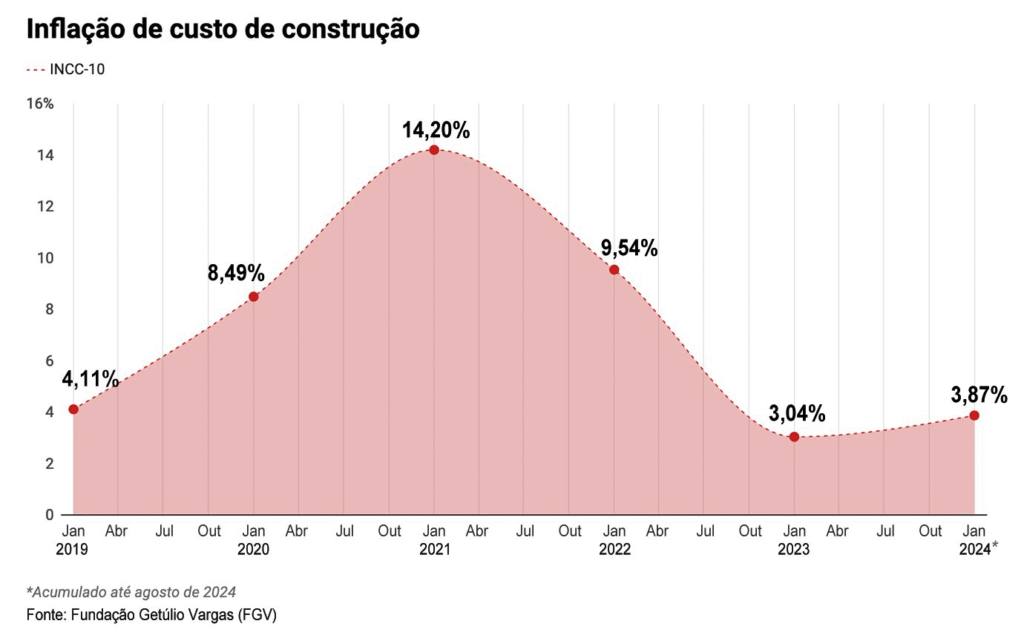

A combinação de juros baixos (Selic a 2%), que empurrou as pessoas para o mercado imobiliário, com a interrupção das cadeias de suprimentos, que encareceu aço, cobre e cimento, fez os preços dos imóveis e dos custos de construção dispararem.

Mais tarde, quando a economia se recuperou, os custos não voltaram atrás e permanecem em um nível estratosférico.

Agora, talvez você esteja se perguntando:

Imóveis estão tão caros no mundo todo?

A resposta é um redondo NÃO. E é justamente olhando para fora que a gente entende o tamanho do buraco.

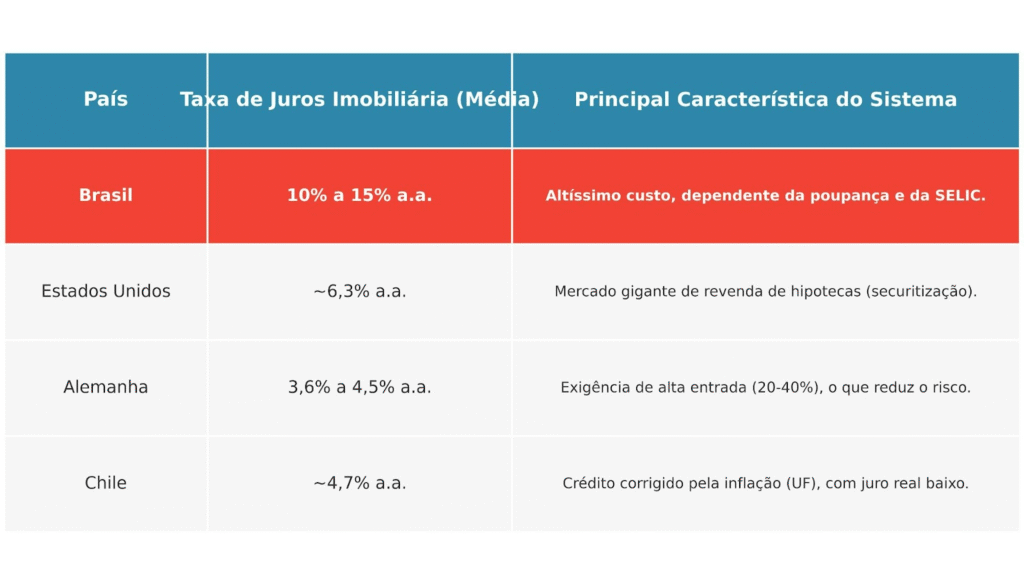

Vamos comparar com dados de setembro de 2025 com outros países:

- Estados Unidos: Taxa média de 6,3% ao ano. O sistema permite que os bancos vendam as hipotecas para agências garantidas pelo governo, pulverizando o risco e barateando o crédito.

- Alemanha: Taxas entre 3,6% e 4,5% ao ano. A cultura de planejamento e a exigência de entradas maiores reduzem o risco, permitindo taxas fixas por décadas.

- Chile: Cerca de 4,7% ao ano. O uso da Unidade de Fomento (UF), que corrige os valores pela inflação, dá segurança ao sistema e permite juros reais muito mais baixos.

Sendo assim, enquanto outros países criam mecanismos inteligentes para dar segurança e tornar o crédito acessível, o Brasil socializa o risco de forma ineficiente, fazendo com que a população pague uma das contas mais altas do planeta para ter onde morar.

4 razões por que um imóvel é tão caro no Brasil

Para entender por que o financiamento imobiliário no Brasil se tornou tão inacessível, é preciso destrinchar os bastidores do sistema.

Quatro fatores mostram por que o sonho da casa própria ficou tão caro no país. Vamos entender:

1. A base do crédito secando

Em primeiro lugar, o crédito imobiliário depende, em sua maior parte, da caderneta de poupança.

Sendo assim, é dela que os bancos tiram o dinheiro que emprestam para quem quer comprar um imóvel. Só que, quando a taxa Selic está muito alta, a poupança perde atratividade.

Ou seja, os investidores migram para outras aplicações mais rentáveis, esvaziando a principal fonte de funding do setor imobiliário.

Portanto, menos dinheiro disponível significa custo maior para captar. E essa conta vai direto para o cliente.

Pra resumir, quando a matéria-prima do crédito (o dinheiro) fica escassa, o preço final (os juros) sobe. Resultado: o financiamento encarece, mesmo para quem tem bom perfil de crédito.

2. O spread bancário obsceno

Em segundo lugar, o spread bancário brasileiro é um dos mais altos do mundo. Ele representa a diferença entre o que o banco paga para captar dinheiro e quanto cobra do cliente para emprestar.

Mas, na verdade, essa margem não é só lucro: ela embute uma série de distorções típicas do Brasil.

Aqui entram os tributos (IOF, PIS, COFINS, CSLL), o custo com inadimplência esperada (já que o sistema assume que parte dos tomadores não vai pagar), exigências regulatórias e despesas administrativas. E claro, o lucro.

Na prática, isso significa que mesmo quando a Selic cai, o juro final do financiamento pode continuar nas alturas. O banco repassa todos os riscos e custos ao consumidor. O resultado?

Um sistema que pune o bom pagador para compensar o risco dos maus.

3. A conta da burocracia e dos impostos

Em terceiro lugar, o Brasil é um dos países que mais tributam o setor financeiro (e um dos que menos entregam em contrapartida).

Mas sabe o que torna o crédito mais arriscado e, portanto, mais caro? Isso aqui:

- O ambiente jurídico instável

- As regras tributárias complexas

- A burocracia para formalização de garantias

- E o custo elevado do sistema judiciário

Sendo assim, para se proteger, os bancos embutem no spread um adicional conhecido informalmente como “seguro-Brasil”.

É o preço de operar em um país com memória inflacionária recente, risco fiscal constante, lentidão para execução de garantias e incerteza regulatória.

No fim, quem paga tudo isso é o consumidor que só queria comprar um apartamento.

4. O peso da Selic

Agora, em quarto lugar, a taxa básica de juros do Brasil, a Selic, que estava em 15% ao ano em setembro de 2025. Pode até estar diferente quando você ler este texto, mas o efeito é sempre o mesmo: quanto mais alta a Selic, mais caro fica o crédito no país.

Funciona assim: o governo financia seus gastos emitindo títulos públicos. Deste modo, quem compra esses papéis (como Tesouro Selic, Tesouro Prefixado ou Tesouro IPCA+) empresta dinheiro ao governo em troca de juros altos e com baixíssimo risco.

Agora, pense: por que um banco arriscaria emprestar por 30 anos no crédito imobiliário, correndo risco de inadimplência, se pode aplicar nesses títulos e ter retorno garantido?

É por isso que, em ciclos de Selic alta, os juros do financiamento disparam. Os bancos só aceitam emprestar se cobrarem taxas muito maiores para compensar o risco.

Veja que, enquanto lá fora eles criam mecanismos inteligentes para dar segurança e deixar o crédito mais acessível, aqui a gente socializa o risco e paga uma das contas mais altas do planeta pra ter onde morar.

Diante desse cenário, a pergunta é inevitável: estamos condenados a trabalhar a vida inteira para pagar juros? Não necessariamente.

Como comprar imóvel mais barato

Uma alternativa ao financiamento tradicional vem ganhando tração justamente por atacar a raiz do problema: o custo do dinheiro.

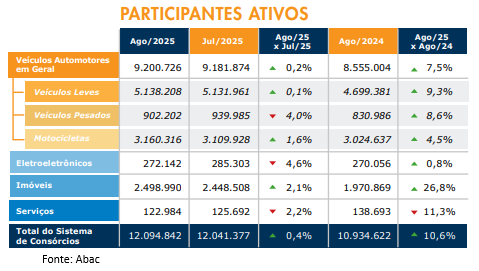

Nesse sentido, o consórcio imobiliário, um sistema de compra planejada, reunia em setembro de 2025, mais de 2,5 milhões de participantes no Brasil.

Entre agosto de 2024 e agosto de 2025, as adesões cresceram 26,8%, e quase 50 mil pessoas adquiriram seu imóvel neste período por meio dele.

A lógica é simples: em vez de pagar juros de 15% ao ano, o participante paga uma taxa de administração que pode ser até dez vezes menor. Na prática, o processo pode se tornar cerca de 60% mais econômico.

Além disso, dentro desse universo, surgem estratégias de engenharia financeira, como o CIP-IP (Consórcio de Investimento Patrimonial para Imóvel Próprio), desenvolvido pelo Grupo Redesul depois de 13 anos de estudo e experiência no mercado.

Qual a diferença do CIP-IP para um consórcio comum?

O diferencial está na assessoria especializada, que avalia o perfil do cliente e monitora uma vasta carteira de mais de 2 mil grupos de consórcio dos maiores e mais sólidos bancos e administradoras de consórcios do país, até encontrar a oportunidade ideal para cada perfil.

Ter essa carteira ampla muda o jogo, porque quanto mais opções, mais fácil é encontrar o consórcio que realmente se encaixa.

Nesse sentido, se o problema é não conseguir conciliar aluguel e parcela cheia, por exemplo, há a opção de meia parcela para facilitar o início. Veja como funciona a meia parcela:

Por outro lado, quem tem pressa pode antecipar a contemplação ofertando um lance com recursos próprios (ou um lance embutido da própria carta de crédito). No vídeo abaixo, você encontra todas as informações sobre lances no consórcio:

É um trabalho de planejamento financeiro sob medida; uma assessoria diferenciada que os grandes bancos costumam oferecer apenas para clientes selecionados.

E só para você ter uma ideia do impacto desse sistema: em um imóvel de 500 mil reais, um financiamento tradicional custaria no final mais de 1 milhão e 200 mil reais.

Com a estratégia CIP-IP, esse custo total cai para menos de 900 mil. É uma economia de mais de 300 mil reais!

Em outras palavras, o valor de um carro de luxo que fica no seu bolso, e não com o banco.

Então, respondendo às perguntas:

Afinal, por que imóvel é tão caro no Brasil?

E por que os imóveis subiram tanto nos últimos anos?

É caro por causa de uma combinação perversa:

- Captação de dinheiro cara;

- Um spread bancário gigantesco;

- Uma montanha de impostos e o risco-Brasil,

- Tudo isso turbinado por uma taxa Selic estratosférica.

Também, os imóveis subiram tanto porque a pandemia fez os custos dispararem, e eles nunca mais voltaram ao normal.

O resultado é que você, da Geração Z ou Millennial, está pagando o preço de um sistema que funcionava para seus pais, mas que hoje é quase insustentável.

Enquanto seus pais compravam com 100 salários médios, você precisa de 400.

Portanto, o caminho para a casa própria no Brasil se tornou mais complexo e exige mais inteligência financeira do que nunca.

É por isso que compreender os mecanismos que encarecem os imóveis é o passo essencial para deixar de apenas reagir ao sistema e começar a usar alternativas que mantêm esse objetivo ao alcance.

No fim, não é o sonho que desapareceu, é a forma de conquistá-lo que mudou. A pergunta que eu deixo, é: você está preparado para esse novo paradigma?

Se tiver interesse em conhecer melhor as estratégias que mencionei, te convido a conhecer e se inscrever no meu canal do YouTube. Acesse aqui.