Já tentou dirigir um carro que puxa para o acostamento o tempo todo? Não é culpa sua. Mas se não segurar firme o volante, acaba na vala. E aí, o problema vira responsabilidade sua.

Com os seus hábitos de consumo acontece o mesmo. O cérebro quer prazer agora e zero esforço depois. Sair da rota segura não é um erro. É quase um “defeito de fábrica”. Um instinto automático herdado dos tempos em que sobreviver era prioridade.

Hoje, no entanto, quem decide continuar no controle é você.

Falar é fácil. Difícil mesmo é segurar o dedo do Pix e dizer “não” ao prazer imediato. E não, isso não é papo de coach nem filosofia de bar. É o que você sente toda vez que adia um sonho porque o “agora” parecia mais urgente.

Por que seu cérebro escolhe o agora

E o que fazer pra desarmar essa armadilha? Antes de mais nada, é preciso entender como o cérebro funciona. Esse mestre da persuasão, com seus 1,5 kg, é especialista em te convencer a fazer o que não devia.

Por exemplo, ele te influencia a gastar mais do que pode, adiar investimentos e empurrar a reserva financeira para o clássico “mês que vem”. Mesmo assim, sabendo o que é certo, a gente escolhe o caminho mais fácil: o agora.

Felizmente, há uma explicação científica para esse comportamento.

Em 1961, o psicólogo Richard Herrnstein observou um padrão curioso em testes com pombos e ratos. Eles preferiam recompensas menores e imediatas, mesmo quando havia a opção de esperar por algo melhor. Ou seja, nem os bichos escapam da tentação do “agora”.

Mais tarde, na década de 1970, George Ainslie aprofundou essa linha de pensamento. Ele mostrou que o comportamento também se aplica a nós, humanos, com a mesma previsibilidade. Por isso, ele deu o nome de desconto hiperbólico a essa armadilha.

O que é o desconto hiperbólico e como ele age

O termo soa técnico, mas o conceito é simples. Desconto hiperbólico refere-se à tendência de valorizar mais uma recompensa imediata do que uma futura, mesmo que a futura seja objetivamente melhor.

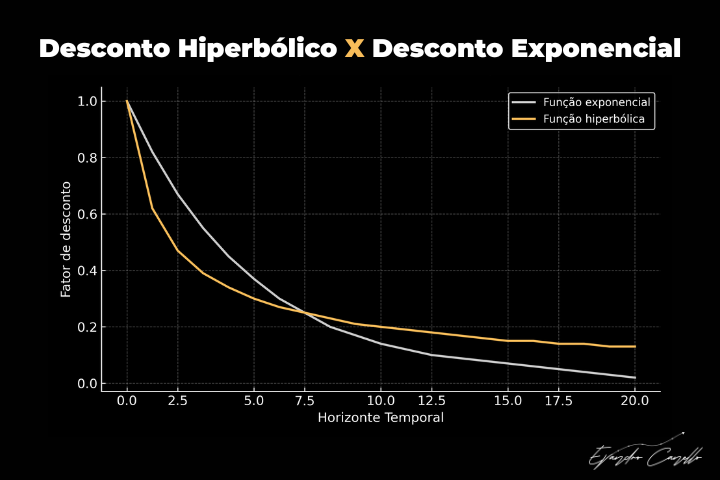

Mas por que “hiperbólico”? Ainslie usou esse termo porque percebeu algo importante. O valor que atribuímos ao tempo não cai de forma linear ou previsível. Isso contrariava o que dizia a teoria econômica clássica com o chamado desconto exponencial.

Na prática, o desconto hiperbólico provoca uma distorção. Quanto mais próxima está a recompensa, maior é o valor emocional atribuído a ela.

À medida que essa recompensa se afasta no tempo, o interesse por ela despenca abruptamente — e não de forma gradual, como se imaginava. Essa curva de desvalorização foi descrita matematicamente como uma curva hiperbólica. Veja:

Em outras palavras: o cérebro distorce o tempo e quase sempre favorece o agora mesmo que isso custe o amanhã.

Décadas depois, o economista comportamental David Laibson levou essa teoria para o mundo real. Em 1997, ele introduziu o conceito de quasi-hyperbolic discounting. A ideia era explicar por que as pessoas economizam menos do que gostariam. Ou por que muitas vezes planejam investir “amanhã”, mas raramente cumprem esse plano.

A raiz do comportamento está nos atalhos que o cérebro usa para aliviar o desconforto do presente. Quando esses atalhos se tornam rotina, formam um padrão. Gastos impulsivos, adiamento de planos e uma habilidade impressionante de enrolar a própria vida financeira com argumentos quase convincentes.

Quando o FOMO encontra o desconto hiperbólico

O fenômeno do desconto hiperbólico, por si só, já atrapalha bastante. Mas, nos últimos anos, ele ganhou um reforço de peso: o FOMO — Fear of Missing Out, ou medo de estar perdendo algo.

O termo foi cunhado pelo pesquisador Dan Herman no fim dos anos 1990. Depois, foi popularizado por Patrick McGinnis, que o disseminou em um artigo na Harvard Business School Magazine.

Essa ansiedade social, alimentada em tempo real pelas redes sociais, intensifica o impulso por decisões imediatas. Muitas vezes, mesmo quando elas claramente jogam contra o planejamento.

O medo de “ficar de fora” virou um motor silencioso para decisões apressadas.

É isso que faz alguém parcelar em 12 vezes algo que nem queria tanto, só porque “só vai até hoje”. Ou investir no que não entende, apenas porque o feed virou uma liquidação de promessas irresistíveis.

Cientificamente, o FOMO ativa áreas do cérebro ligadas à dor e ao sistema de recompensa. Ou seja, não participar gera desconforto real. E é aí que o consumo vira um analgésico emocional.

A armadilha não está só no que se compra, mas também na razão por trás da compra. Não parecer por fora, não ficar atrás, não ser o único da roda que não entrou “naquela oportunidade imperdível”.

O presente deixa de ser apenas desejado. Ele vira inadiável. O futuro, coitado, vai sendo empurrado com cada “semana que vem eu vejo isso”.

Como quebrar esse ciclo e assumir o controle

A boa notícia é que dá pra sair desse ciclo. No entanto, não é com fórmulas mágicas, promessas de riqueza em 3 cliques ou mantras de autoajuda.

Em primeiro lugar, saber que o cérebro tem falhas previsíveis, e que o algoritmo sabe exatamente como usá-las contra você, é um passo importante.

A Educação Financeira, nesse contexto, funciona como um escudo. Ela não existe para transformar você em um fanático das planilhas, mas sim para dar mais autonomia às suas escolhas.

Além disso, automatizar investimentos, por exemplo, é uma forma inteligente de contornar a impulsividade. Quando a decisão já foi programada com clareza, o “você de agora” não sabota o plano do “você racional”.

Por fim, tornar os objetivos mais visuais também funciona. O cérebro leva mais a sério uma meta com nome, data e propósito do que uma ideia vaga como “guardar pra depois”.

Além disso, vale comemorar o processo. Celebrar o fato de ter feito o certo, mesmo que o extrato ainda não impressione, é o que sustenta o hábito quando a recompensa está longe.

Por outro lado, também vale dificultar o erro. Isso inclui limitar acesso a estímulos, bloquear atalhos de consumo, como apps de compra no celular, cartões salvos no navegador ou manter o dinheiro longe da conta principal. Essas barreiras são formas práticas de proteger você… de você mesmo.

O futuro não precisa de milagres. Só precisa que o presente pare de atrapalhar.

No fim das contas, construir uma vida financeira sólida não tem nada de glamour. É repetir o certo até que ele fique mais fácil do que o errado. Como disse George Ainslie, o autocontrole não é um dom. É uma negociação interna entre quem você é agora e quem ainda quer se tornar.

Para saber ter acesso a mais conteúdos ricos, acesse aqui.